EN

一、2020年建筑钢材市场价格回顾

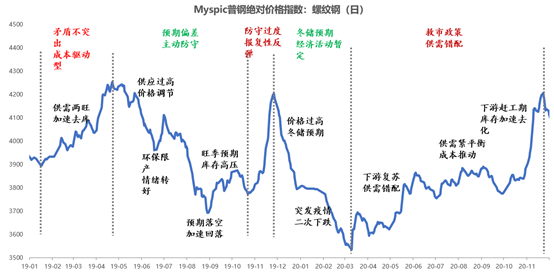

图1、Myspic螺纹钢绝对价格指数

数据来源:钢联数据

20年是极为不平凡的一年,在国家救市政策的激励下,建筑钢材市场价格走出先抑后扬态势。

分季度来看,一季度受突发公共卫生时间影响,经济活动暂停,价格大幅下挫,市场大幅亏损。得益于疫情防控的显著成效和国家救市政策的出台,下游用钢企业率先恢复活力,进而带动上游钢铁生产企业复工复产,供需错配使得库存快速去化,市场心态随之逐步好转,亏损幅度得以有效控制。随着建筑钢材供应在三季度创下新高,前期供需矛盾得到修复,价格进入振荡期。四季度下游赶工现象明显,供需错配再现,库存加速去化,价格反弹幅度和速度达到年内最大。

Mysteel螺纹钢价格指数来看,低点为3537.8,高点为4636.9,价格波动幅度明显大于去年。

二、2020年建筑钢材基本面回顾

1、2020年建筑钢材需求表现强劲

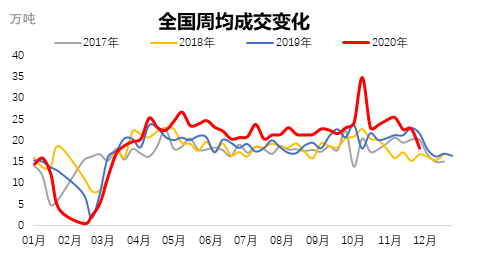

图2、全国周均成交量变化

数据来源:钢联数据

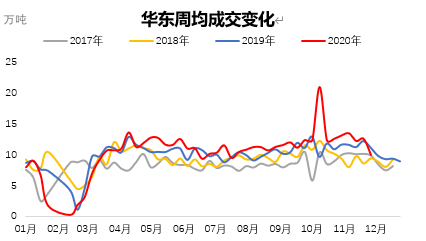

图3、华东周均成交量变化

数据来源:钢联数据

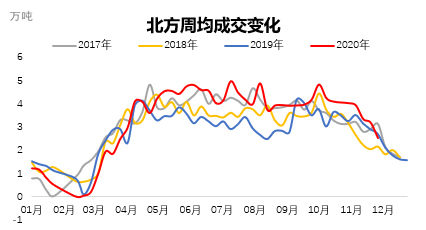

图4、北方周均成交量变化

数据来源:钢联数据

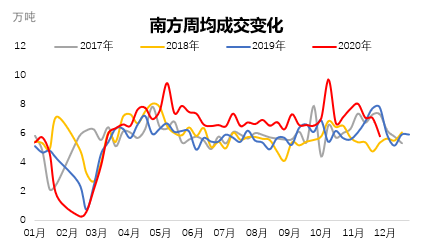

图5、南方周均成交量变化

数据来源:钢联数据

得益于国内疫情防控卓有成效以及积极的救市政策,需求自2月中旬过后快速恢复并长时间运行于历史同期之上。

分区域来看,北方需求整体受京津冀一体化战略和雄安新区建设推动而爆发力十足,表现明显优于去年;南方需求整体受粤港澳大湾区建设推动表现明显强于去年;华东地区建设力度虽不及前两者,但其需求持续性较好,且三季度赶工期现象的出现使得本地区需求达到小高峰。

全年来看,截止11月30日,北方日成交均值同比增长23.22%,华东日成交均值同比增长3.26%,南方日成交均值同比增长11.06%,全国日成交均值同比增长8.65%,可见,20年的需求表现非常强劲,为价格的先抑后扬打下了坚实的理论基础。

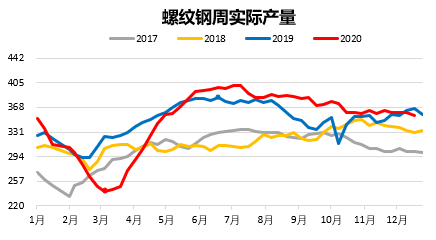

2、2020年建筑钢材产量创近四年新高

图6、国内螺纹钢周实际产量

数据来源:钢联数据

图7、2019&2020年长流程螺纹钢产量

数据来源:钢联数据

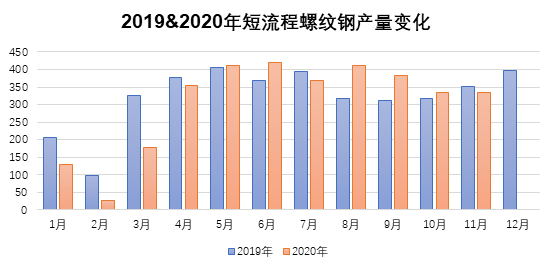

图8、2019&2020年短流程螺纹钢产量

数据来源:钢联数据

需求的强劲带动了建筑钢材产量的迅速回升,一至二季度,产量迅速增长且创下年内高点,随后在原材料涨幅过大,利润收窄的影响下而逐步下降。

分工艺来看,由于废钢价格整体波动不及铁矿石、焦炭,短流程生产企业利润稳定度较高,全年产能利用率更为稳定。

全年来看,周产量高点出现在7月3日,值为400.75万吨/周,2020年螺纹钢产量预估在2.855亿吨,较2019年增加1350万吨,2020年线盘产量预估在1.49亿吨,较2019年增加610万吨。

3、短流程企业利润差异化明显加大

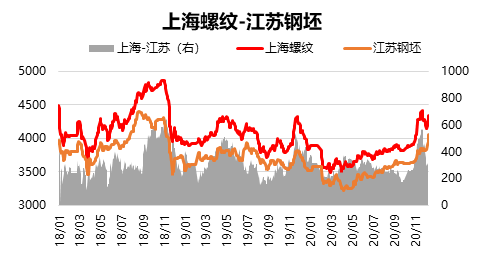

(1)钢坯、螺纹钢价差长时间在正常值之下

图9、螺纹钢与钢坯价差关系

数据来源:钢联数据

从产量结构上来看,调坯轧材企业优势偏小。受高炉、电炉坯料自供量增加影响,外卖坯资源量明显下降,钢坯价格偏高,和螺纹钢的价差较长时间保持在200元/吨附近,生产利润低下导致调坯轧材企业采购积极性不高,更多的采购国外进口钢坯维持生产。只有在四季度螺纹钢大幅反弹,和钢坯价差拉开之后,产量才有明显的提升。

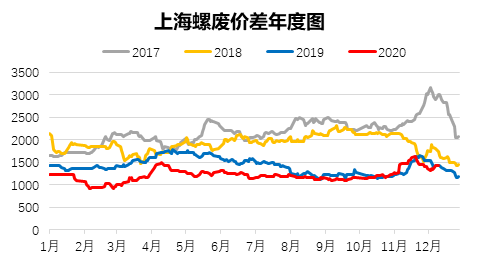

(2)废钢、螺纹钢价差长时间围绕正常值波动

图10、螺纹钢与废钢价差关系

数据来源:钢联数据

相比于调坯轧材企业,电弧炉企业生产则更有优势,螺纹钢和废钢价差长间保持在合理价差附近,生产利润保持在100-300元/吨,四季度在螺纹钢大幅反弹的影响下,生产利润一度达到500元/吨。故全年来看,短流程企业产能利用率较为稳定,电弧炉企业占比较大。

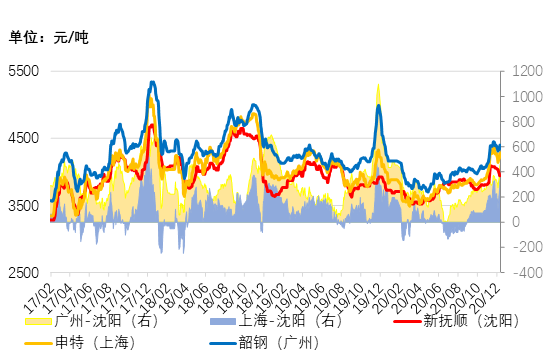

4、螺纹钢资源南北流通力度明显减弱

图11、南北价差关系

数据来源:钢联数据

受京津冀一体化建设尤其是雄安新区建设影响,东北、华北地区需求爆发力强,需求长时间偏好,当地出现供不应求现象,价格保持高位,四季度之前,南北价差长时间偏低,导致北材南下体量明显萎缩,四季度虽有明显恢复,但到货节奏依旧偏慢,这一现象也间接的影响了南方部分地区出现长时间的供不应求现象。

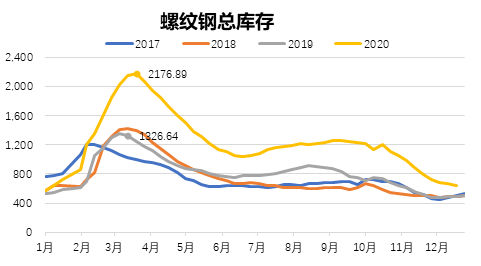

5、2020年建筑钢材库存快速去化

图12、国内螺纹钢总库存

数据来源:钢联数据

图13、国内线盘总库存

数据来源:钢联数据

得益于20年两次明显的供需错配,建筑钢材总库存快速大幅去化,分别为二季度和四季度,其中二季度库存去化速度最快。普遍超出市场预期的是,进入四季度,尤其是12月份,建筑钢材整体库存仍处去化周期之中,截止目前,社会库存总体水平已处于低位。

纵观2020年,国内建筑钢材总体库存高点为2816.48万吨,时间点为3月13日;截止11月27日,建筑钢材总库存831.58万吨,全年降幅达70.47%。2019年国内建筑钢材总体库存高点为1782.29万吨,低点为611.74万吨,降幅仅为65.68%。可见,全年需求旺盛是引发行情的首要原因。

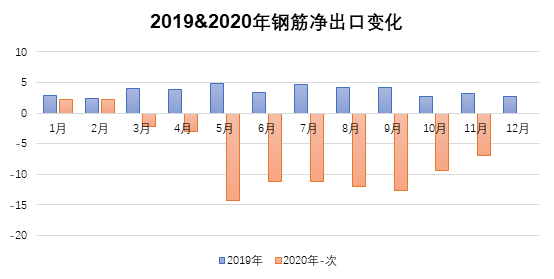

6、2020年建筑钢材进出口情况:

图14、2019&2020年钢筋净出口变化.

数据来源:钢联数据

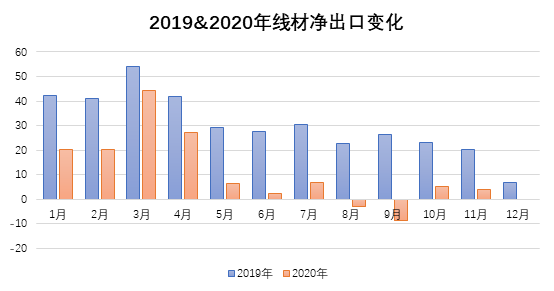

图15、2019&2020年线材净出口变化

数据来源:钢联数据

国际疫情形势始终严峻,经济遭遇重创,需求大幅下滑,甚至由于国内需求量的明显提升,进口量大幅增加。其中钢筋净出口更是出现了罕见的逆差,Mysteel预估2020年钢筋净出口逆差为107万吨,2019年净进口顺差43万吨,较2019年扩大150万吨。线材净出口继续保持顺差,但顺差幅度明显收窄,值为154万吨。

7、2020年建筑钢材基本面情况总结:

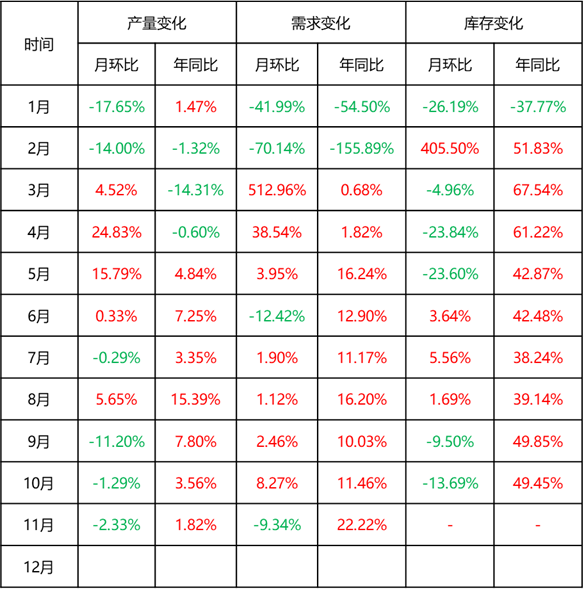

图16、国内产量、需求、库存月度变化

数据来源:钢联数据

纵观全年格局——需求牵引供给:京津冀一体化,粤港澳大湾区,尤其是雄安新区的建设力度较大,华北、东北资源以北方消化为主,北材南下量偏低,导致尽管产量偏高,旺季的南方市场供需缺口依旧较大。

基本面角度来看:供需均创下近四年的新高,一季度受冬储情绪和疫情影响大幅下跌,二至四季度受供需两旺推动,价格大幅上涨;

从周期角度来看:一季度受冬储情绪和疫情影响,价格出现了两轮大幅下跌;二季度供需由松向紧,库存大幅去化,无矛盾,形成成本推动型行情;三、四季度终端赶工期现象异常明显,供需再度错配,低库存叠加通胀预期引发大幅上涨行情。

三、2021年建筑钢材走势展望

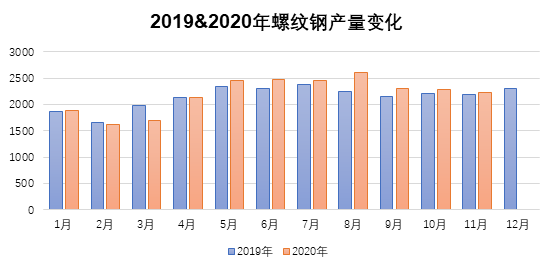

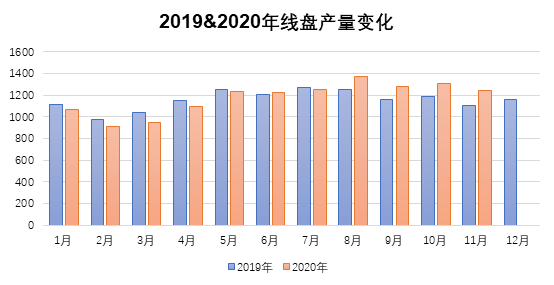

1、预计2021年国内建筑钢材产量同比增加,增幅收窄

图16、2019&2020年螺纹钢产量变化

数据来源:钢联数据

图17、2019&2020年线盘产量变化

数据来源:钢联数据

纵观2020年产量全年走势,其大幅增长的原因一方面是供给侧改革进入调结构阶段,兼并重组后优质产量增加;另一方面是需求的大幅增长引发产能利用率明显提升,产量增长主要集中在二季度,这一现象和国内需求复苏先于产量是密不可分的。

展望2021年,尽管优质产能将继续增加,但需求释放节奏将不再受到疫情的影响,2021的需求集中爆发力度将不及2020年,产量增长力度将受到一定的抑制,此外,对粗钢产量的抑制政策也将对建筑钢材产量的增长空间产生明显抑制。Mysteel预计2021年螺纹钢产量2.945亿吨,较2020年同比增长900万吨或3.2%,预计2021年线盘产量1.54亿吨,同比增加452万吨或3.0%。

2、预计2021年国内建筑钢材实际表观消费量继续增加,增幅同比收窄

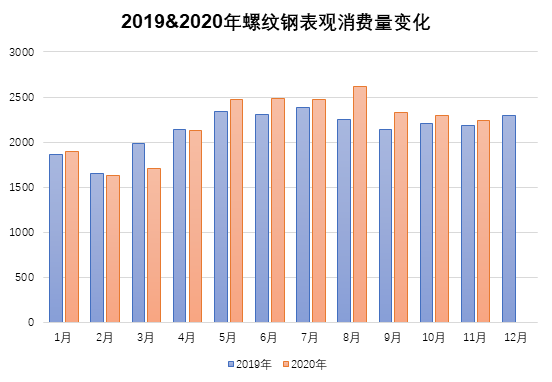

图18、2019&2020年螺纹钢表观消费量变化

数据来源:钢联数据

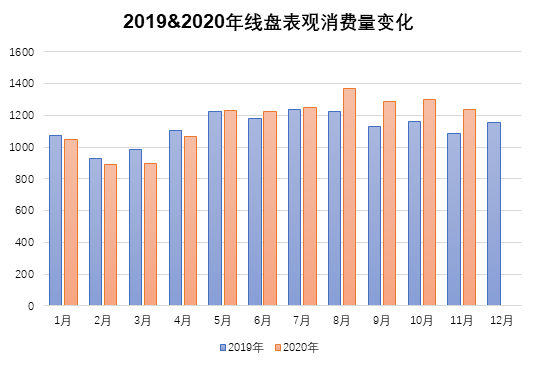

图19、2019&2020年线盘表观消费量变化

数据来源:钢联数据

受产量明显增加、库存快速去化,进口量明显增加三大因素的影响,2020年螺纹钢实际表观消费量2.85亿吨,较去年同期增长1418万吨或5.2%,2020年线盘实际表观消费量1.47亿吨,较去年同期增长731.74万吨或5.2%。

考虑到2021年产量增幅同比收窄,市场蓄水池功能的提升,进口量减少,预计2021年螺纹钢实际表观消费量2.93亿吨,较去年同期增长759万吨或2.7%,2021年线盘实际表观消费量1.50亿吨,较去年同期增长274万吨或1.9%。

3、预计2021年基本面需求牵引供给,均价重心上移

图20、近四年Myspic螺纹钢绝对价格指数走势

数据来源:钢联数据

冀公网安备 13042902000660号

冀公网安备 13042902000660号